29/11/2022

16:07:33

")

Para várias pessoas, começar a investir não é tão fácil, até mesmo para aquelas que entendem o que deve ser feito. Isso acontece porque dificilmente você encontra por aí algum “passo a passo” prático pra ser seguido. Então entenda uma coisa: se você quer começar a investir, abrir conta em uma corretora de investimentos e colocar o dinheiro lá é só um passo dos vários que devem ser feitos. Por isso, eu separei 5 passos sobre como começar a investir do zero!

Um investimento pode até apresentar um retorno maior do que o juros de uma dívida. Porém, a dívida te expõe a um risco desnecessário.

Alguns investimentos estão expostos à marcação a mercado (inclusive alguns títulos de renda fixa), portanto – no pior dos casos – você pode ter que resgatar seu dinheiro na pior hora.

O juros da dívida é certo, enquanto a rentabilidade do seu investimento pode ser incerta. Não deixe seu futuro nas mãos do acaso, foque em quitar a sua dívida antes de começar a investir.

Pra quem tem pouco dinheiro e quer começar a investir, o banco não é o melhor dos lugares para investir. Muitos investimentos que são oferecidos pelos bancos oferecem ou taxas de rendimento muito baixas, ou custos muito altos.

– A conta da corretora não é uma conta bancária.

O problema: Peguei aqui a taxa de corretagem de um banco tradicional. A taxa é de R$10 + 0,25% POR ORDEM. Ou seja, você paga mais alto conforme o valor que você compra em ações.

Então, vamos supor que você compra R$100 reais em ABEV3. Por esse valor, você pagaria R$10 reais + R$25 NA COMPRA. Prejuízo de 35% só na compra.

Considerando venda, outros R$35 e 35%. Logo, para sair no 0 a 0 com a compra da ABEV3, o investidor precisaria ter pelo menos 70% de ganhos, difícil de imaginar isso pra qualquer ação no curto prazo.

Segundo dados do Economática, o retorno máximo de 1 mês para ABEV3 foi de 9,41%, o que nos leva a crer que o investidor teria que esperar pelo menos alguns anos pra ver se conseguiria abater esse custo.

Já em corretoras é possível encontrar taxas de corretagem que variam de 80 centavos a 15, 20 reais. De qualquer forma, se você quer começar a investir, cuidado com corretagens e taxas em excesso.

E é por isso que o quarto grande passo para investir é:

– Aliado do pequeno investidor pois não possui muitas taxas.

– Potencializadores do investimento

Imagine 2 cenários aqui:

O primeiro, investindo tendo conta em banco tradicional e pagando R$15 por transação. O segundo, por banco digital, sem pagar taxas.

Vamos imaginar que você vai começar a investir com R$1000 no aporte inicial e R$100 reais mensais para 10, 20 e 30 anos no Tesouro Selic por meio da sua corretora, mas pagando a TED para o banco tradicional para enviar o dinheiro. Logo: .

Com conta no Banco tradicional –

10 anos: R$15.956,59

20 anos: R$43.769,67

30 anos: R$95.490,47

Com conta no Banco Digital –

10 anos: R$18.444,30

20 anos: R$50.883,48

30 anos: R$111.206,93

Diferença:

10 anos: R$2.487,41

20 anos: R$7.113,81

30 anos: R$15.716,46 (impacto de 15 reais em 30 anos vira mais de 15 mil)

Antes de começar a investir com qualquer outro dinheiro, é fundamental que você tenha um dinheiro investido de forma segura.

Esse dinheiro alocado em investimentos pós fixados, seguros, com alta liquidez e com o objetivo de serem resgatados pra eventuais emergências é o que chamamos de reserva de emergência.

Algumas opções:

Sabe o que todos esses investimentos tem em comum? Pouco risco, pouco rendimento e MUITA liquidez – assim são os investimentos da reserva de emergência.

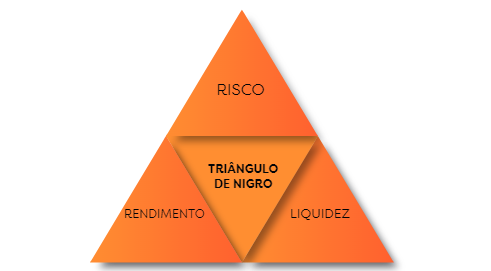

Ao começar a investir, vai perceber que todos os investimento seguem o triângulo de Nigro.

No triângulo, as três pontas apresentam uma relação muito íntima. Se uma aplicação é arriscada para o investidor, esse risco que será tomado deve ser convertido em um “prêmio” nas demais pontas do triângulo. É preciso ganhar algo com o que está na ponta oposta do que se escolhe – ou seja, não tente ganhar muito dinheiro com a sua reserva de emergência, esse é um dinheiro para te proteger.

Antes de mais nada, vale ressaltar que os investimentos muito provavelmente não vão te enriquecer. Eles vão multiplicar o que é fruto do seu trabalho.

Porém, dessa parcela investida, seguir uma metodologia pautada na diversificação e no rebalanceamento podem fazer total diferença na evolução do seu patrimônio.

Não é nenhuma novidade que eu sigo a metodologia da ARCA. Baseada na divisão do patrimônio investido em 4 classes de ativos

Dessa forma, eu não só estou exposto a vários mercados diferentes, mas diversifico o meu patrimônio que agora está investido de forma mais “segura” – mitigando os riscos da minha carteira.

Pra aplicar essa estratégia nos seus investimentos, você tem várias opções:

É isso primos! Se vocês querem entender um pouco mais na prática sobre como começar a investir, eu tenho uma série de vídeos no canal O Primo Rico que podem te ajudar 😉