05/12/2022

15:05:47

O Tesouro Direto é uma das principais formas de se investir na Renda Fixa, porém, títulos como o Tesouro Prefixado podem te fazer GANHAR e PERDER muito dinheiro.

O Tesouro Prefixado, assim como o Tesouro Selic e o Tesouro IPCA são investimentos em Renda Fixa e fazem parte do Tesouro Direto, um programa do Tesouro Nacional que te permite investir em títulos públicos do governo.

Ao investir em títulos públicos do governo você está financiando dívidas do Governo Federal que utilizará esse dinheiro para a atividade pública.

Cada tipo de investimento no Tesouro Nacional possui características diferentes entre si. Se você quer entender mais sobre o Tesouro clique aqui e aprenda como começar a investir nesses títulos.

Em suma, o Prefixado é o único título do Tesouro Direto que ao contratar o investimento você já sabe exatamente o quanto irá receber no final do período.

Por exemplo, investindo R$ 1.000,00 reais a uma taxa de 8%, em 3 anos você teria R$ 1.259,71 menos os impostos a pagar.

Diferentemente dos títulos do Tesouro IPCA e do Tesouro Selic, o prefixado não está diretamente relacionado a nenhum indexador ou índice da economia. O Tesouro IPCA+ possui um indexador que é o índice de preços do consumidor amplo (IPCA), usado para calcular a inflação, enquanto o Tesouro Selic segue a taxa básica de juros (Selic).

Porém, não é porque o Tesouro Prefixado – diferente dos outros – não está diretamente relacionado com um indexador que ele não pode ser influenciado por algum.

No caso desse título, é com base na projeção futura da taxa Selic que o Tesouro Nacional define a taxa e quanto vai pagar ao investidor em juros.

Assim como eu disse anteriormente, nesse título você sabe exatamente quando vai receber ao contratar o investimento. Porém, caso você venda antes do vencimento, o seu título estará sujeito ao que chamamos de marcação a mercado.

No site do Tesouro Direto você pode ter acesso a diversas simulações de rentabilidade caso invista nos títulos do Tesouro.

A venda desses títulos antes do vencimento pode impactar no que chamamos de marcação a mercado. A marcação a mercado é um ajuste diário nos preços de títulos de renda fixa que podem acontecer tanto para baixo quanto para cima. Esse efeito depende das condições macroeconômicas da economia e variam de acordo com o prêmio em juros que o título está oferecendo.

Na prática funciona assim:

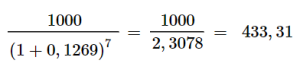

Todos os títulos prefixados vão valer em seu vencimento R$ 1.000,00. Supondo que você comprou um título prefixado que estava pagando 12,69% de juros ao ano e que tem um prazo de vencimento em 7 anos.

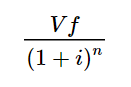

Para calcular o preço desse título HOJE precisamos seguir a seguinte fórmula:

O preço do título hoje vale R$ 433,31. Mas o que acontece se a taxa de juros desse título subir para 18% a.a.?

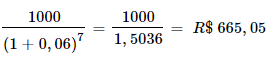

Caso a taxa suba, o seu título desvaloriza 27,55%. Porém, caso a taxa do título desvalorize para 6% a.a. o que acontece?

Caso a taxa caia, o seu título valoriza 53,48%.

Esse é o efeito da marcação a mercado. A renda fixa não é tão fixa assim caso você venda o seu título antes do vencimento.

Por isso, um dos melhores momentos para comprar títulos prefixados é com taxas de juros elevadas e com tendência de queda.

Ao investir nesse título você precisa pagar uma taxa de custódia para a B3 de 0,20% ao ano, porém, investimentos até 10 mil reais são totalmente isentos dessa taxa e acima disso a cobrança é feita diretamente na conta da sua corretora.

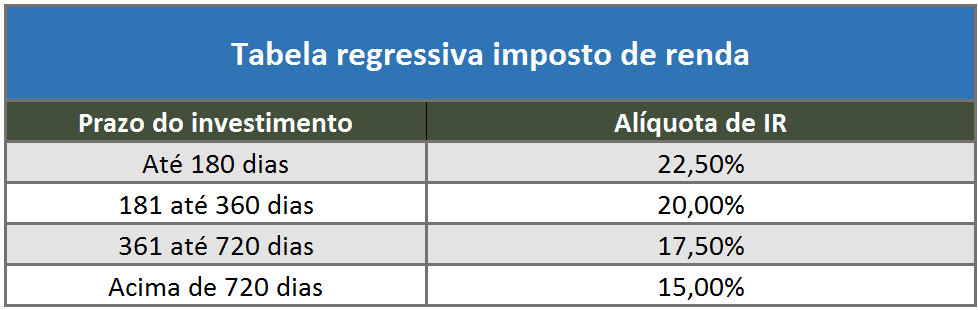

Assim como em outros títulos do Tesouro Direto você precisa pagar Imposto de Renda no vencimento desse título. A tributação segue a tabela regressiva, ou seja, quanto mais tempo você mantém esse investimento, menos imposto você precisa pagar.

Outro detalhe importante de lembrar é que a alíquota de imposto é cobrada apenas em cima dos ganhos líquidos que você teve no investimento. Caso você invista R$ 1.000,00 e resgate R$ 1.100,00, você apenas paga IR sobre os 100 reais de lucro desse investimento.

No investimento de Tesouro Direto o imposto é retido na fonte, ou seja, o dinheiro líquido cai diretamente na sua corretora descontado o imposto.

Existem muitos tipos diferentes de investimentos no Tesouro, alguns pagam juros semestrais e outros não. Alguns vão vencer em poucos anos e outros tem um vencimento no longo prazo. Cada um com vantagens e desvantagens que todo investidor deveria conhecer na hora de investir.

Se você tem dúvida de qual título do Tesouro escolher e qual a melhor maneira de ganhar dinheiro na Renda Fixa, conheça a Spiti e receba recomendações de investimentos com relatórios de grandes analistas de investimentos para você finalmente alcançar a liberdade financeira, construir um patrimônio no longo prazo e viver de renda passiva!