16/12/2022

10:07:16

Se você já investe na bolsa mas ainda não tem investimentos no exterior, está na hora de começar a diversificar mais os seus investimentos. Já não é de hoje que o risco-Brasil preocupa diversos investidores da bolsa – principalmente aqueles que já passaram por alguma crise. Por isso, é importantíssimo ter uma carteira não só diversificada entre ativos, mas também entre países. Qual será a melhor forma de investir no exterior?

Se você quer ter investimentos no exterior, saiba que existem basicamente duas formas de fazer isso, cabe a você decidir qual se encaixa melhor no seu perfil de investidor.

Você pode investir diretamente no exterior ou indiretamente no Brasil

Ao criar uma conta em uma corretora no exterior, você pode investir diretamente em ações, ETFs e fundos de investimento que investem em companhias da Europa, da Ásia, da Oceania, e de todo o mundo.

No caso do investimento diretamente no exterior, você também pode investir por ETFs (Exchange Traded Funds), que replicam índices de investimento e são uma ótima forma de diversificar a sua carteira.

Para ter investimentos no exterior de forma indireta pelo Brasil, você tem uma série de opções:

Os BDRs são um certificado de depósito de ações estrangeiras negociado na bolsa brasileira em reais.

Nos últimos anos tem crescido o número de investidores que usam dessa modalidade pra diversificar seu patrimônio e começar a ter investimentos no exterior, tornando possível ao investidor se tornar sócio de empresas como Apple, Google, Microsoft, Amazon Procter And Gamble, Meta (antiga Facebook), Disney e várias outras.

Se você quer se expor ao mercado internacional, também pode Investir em Fundos de Investimentos no Exterior.

Hoje no mercado existem uma série de fundos de investimentos no exterior, porém, outro tipo de investimento que também tem exposição ao mercado no exterior são os fundos de previdência multimercado.

Um exemplo de fundo que possui exposição ao mercado americano é o Fundo de Previdência Arca Grão FIM CP.

Esse Fundo não só vai ter investimentos no exterior, mas também representa uma diversificação de patrimônio entre as quatro principais classes de ativos:

Além de ser uma forma simples e prática de investir, se você investisse usando a metodologia da ARCA você teria:

Os Exchange Traded Funds (ETFs) são muito práticos pra quem tá começando e não sabe exatamente qual ação escolher.

Eles são produtos negociados na bolsa servem como um “pacote” de um conjunto de ações.

Por exemplo, ao investir no ETF IVVB11, você está exposto as 500 maiores empresas listadas na bolsa de valores dos Estados Unidos, ou seja, esse ETF segue o índice de referência do S&P500.

Do ponto de vista de diversificação de carteira, quanto mais diversificado não só em ativos, mas também em países, melhor pra proteção e resultado dos seus investimentos.

Se expor a moeda mais forte do mundo (dólar) vai te ajudar a se proteger de crises no Brasil e desvalorizações bruscas no câmbio.

Porém, cada forma de diversificar seu patrimônio com investimentos no exterior tem prós e contras:

Variedade de ativos: No mercado americano existem mais de 4 mil ações e ETFs que você pode investir e ter a chance de se tornar sócio.

Sem intermediários: Ao investir em ações diretamente no exterior, você está investindo literalmente nas ações, não em recibos de ações com intermediários na transação.

Isenção de imposto sobre ganho de capital: No caso de ações, Reits e ETFs, se você vender até 35 mil reais por mês, você tem isenção de imposto sobre ganho de capital.

Taxa de remessa: Se você for enviar dinheiro para fora do país, estará sujeito a pagar o “spread” que a instituição geralmente cobra, e nesse caso, é mais 0,38% de IOF (sim, é meio caro).

Praticidade: Se você é uma pessoa bem prática, pode ser que você seja uma pessoa que se incomode de ter suas ações brasileiras em uma instituição diferente das suas ações americanas, já que a maioria das corretoras no Brasil não oferece um investimento direto no exterior, e sim, por meio dos BDRs.

Simplicidade: Hoje é muito fácil comprar ações americanas e mantê-las junto dos seus investimentos no Brasil. Em apenas um único app você pode ter todos os seus investimentos, algo muito mais cômodo.

Tarifa de remessa: para mandar o dinheiro para fora do país — com o investimento direto, chega-se a gastar 1,7% com essa taxa. No caso dos BDRs essa tarifa de remessa não existe.

Herança: quando você investe diretamente no mercado americano, você está sujeito ao imposto de herança norte-americano, que é aplicado para aqueles que possuem mais de US$ 60 mil dólares investidos em corretoras americanas. Em investir em BDRs, esse imposto não é cobrado.

Imposto de renda no ganho de capital: Investir em ETFs ou em BDRs podem te fazer pagar imposto de renda no ganho de capital, ou seja, é menos dinheiro no seu bolso.

Opções de ativos: Enquanto no mercado americano exitem mais de 4 mil ações e ETFs que te dão a liberdade e uma escolha mais sensata, aqui no Brasil temos por volta de 700 BDRs disponíveis – um número bem menor.

Taxação de dividendos: Quando uma empresa americana distribuiu seus dividendos, é pago 30% de imposto direto da fonte, porém, depois de ser convertido em reais, ainda temos a cobrança de 0,38% de IOF e mais uma taxa de em dólar.

Recibos: Os BDRs não são ações americanas, na verdade, são recibos que provam que você tem ações de uma determinada empresa.

Além de fatores como diversificação entre ativos e moedas, o que pode contribuir na proteção da sua carteira, mitigando riscos, outro fator importantíssimo que faz os investimentos no exterior valerem a pena é a rentabilidade.

Sabemos que não devemos considerar resultado passado como garantia de resultado futuro, porém, entre 2000 e 2021 o S&P500 entregou um retorno de 265%, ou seja, um retorno de 13,9% ao ano.

Já o Ibovespa obteve um retorno no mesmo período de 51%, ou seja, 4,3% ao ano.

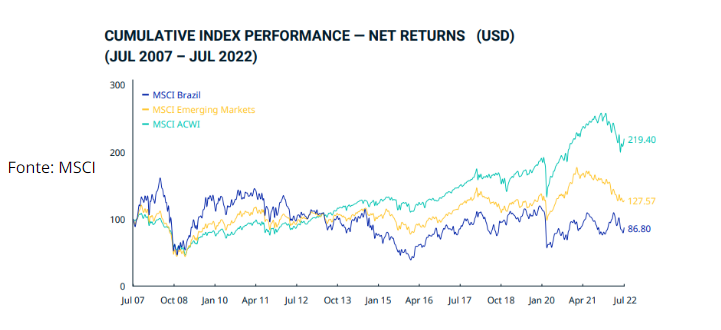

Pra comprovar esse ponto, dá uma olhada nesse gráfico:

Esse gráfico mostra pra gente os índices “MSCI Brazil”, “MSCI Emerging Markets” e “MSCI ACWI” (ETFs que buscam acompanhar, respectivamente, o mercado de ações brasileiro, de mercados emergentes e mundial).

Fica claro que desde 2007 o crescimento do mercado acionário no Brasil foi muito inferior quando comparado aos demais.

Em janelas mais longas, também podemos observar que o S&P e outros mercados também obtiveram maiores retornos, por conta disso, investir em outros países pode te fazer obter mais retornos no longo prazo.

Isso não significa necessariamente que o Ibovespa (principal índice de ações brasileiras) não vai obter um grande retorno no futuro – na verdade, o ideal é que você monte uma carteira diversificada.

Entenda que boas empresas brasileiras podem te gerar um grande retorno no longo prazo, porém, historicamente, o dólar (a moeda mais forte do mundo) se valorizou em relação ao real.

Quero que fique bem claro pra você:

Diversificação não é crença, não é fórmula mágica e nem um método mirabolante.

Diversificação é probabilidade, estatística e a melhor forma de sobreviver no longo prazo.

Nunca foi tão fácil ter investimentos no exterior, e mesmo assim muitas pessoas insistem em cometer esse mesmo erro: concentrar todo o seu dinheiro num único país – apenas por meio da diversificação o risco da ruína é mitigado.